贵的广告创意

创意介绍

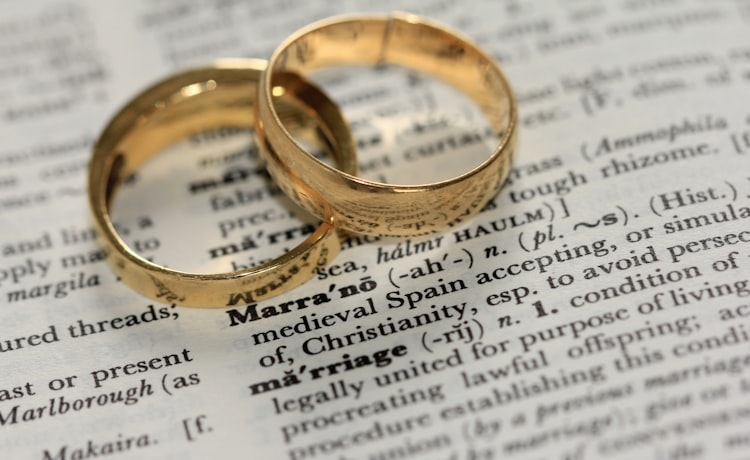

我们的广告创意是基于时下流行的健康生活理念,推出一款健康饮品。该饮品不仅口感清爽,更能帮助消费者调节体内代谢,提高免疫力,达到健康养生的效果。我们在设计广告创意时,以清新自然的视觉风格为主题,深受年轻消费者的喜爱。

我们的广告语是“健康生活,从一杯饮品开始”。这句话简单明了,能够直接传递出我们的产品主张:帮助消费者养成健康生活的习惯。我们在广告中强调了产品的功效,同时也将其与自然环境结合,让消费者在看到广告时感受到清新自然的气息,增强消费者对健康生活的向往。

广告法合规

在设计广告创意时,我们充分考虑了中国广告法的相关规定。我们的广告语既不夸大产品效果,也没有对其他品牌进行贬低比较。同时,在广告中也没有出现最大、最好、最优惠等容易引起误解的单词。我们还在广告中注明了产品的成分和功效,以充分保障消费者的知情权。

在选择媒体渠道时,我们也严格遵守了相关规定。我们只选择具有合法资质的媒体进行投放,避免了因媒体不规范而引起的法律问题。我们始终将合规放在首位,以保护公司和消费者的合法权益。

结论

通过本次广告创意,我们成功地将产品与健康生活理念结合,传递出了产品的功效和品牌主张。我们也充分考虑了中国广告法的相关规定,以保障消费者的知情权和合法权益。我们相信,这款健康饮品一定能够受到消费者的喜爱和认可。

贵的广告创意随机日志

无处不在的远程管理模式,只要在能连入互联网的地方,就可以轻松管理自己的远程主机,进行远程诊断、远程配置、CMD多样化远程控制等,如同亲临现场,帮家人、朋友、商业伙伴迅速解决电脑问题。

1、加入圈子、随时随地发现附近的运动达人,结交好友也能更容易。

2、修复了许多错误与特定类型的声卡,改善了卸载程序

3、不受平台限制,随时远控,其他设备,支持Windows、macOS、iOS、Android、Linux等平台,实现跨平台,多系统一键远控

4、想要超强大的浏览器引擎?这里有。想要等待页面载入的时间更短?这里也有。FirefoxQuantum现在达到以前的两倍快。

5、通过语音消息来练习口语、听力和发音,并提高自己的交际能力。

<随心_句子c><随心_句子c><随心_句子c><随心_句子c><随心_句子c>汪(wang)濤(tao)丨(shu)把(ba)脈(mai)疫(yi)情(qing)發(fa)展(zhan)與(yu)經(jing)濟(ji)增(zeng)長(chang);12月(yue)宏(hong)觀(guan)數(shu)據(ju)前(qian)瞻(zhan) 汪涛為(wei)中(zhong)國(guo)首(shou)席(xi)经济學(xue)家(jia)論(lun)壇(tan)理(li)事(shi),瑞(rui)銀(yin)亞(ya)洲(zhou)经济研(yan)究(jiu)主(zhu)管(guan),首席中国经济学家 如(ru)何(he)評(ping)估(gu)疫情发展近(jin)況(kuang)和(he)经济增长動(dong)能(neng)?對(dui)於(yu)即(ji)將(jiang)公(gong)布(bu)的(de)12月和四(si)季(ji)度(du)宏观数据,有(you)何可(ke)期(qi)? 把脉国內(nei)疫情:通(tong)過(guo)百(bai)度搜(sou)索(suo)指(zhi)数评估疫情发展狀(zhuang)况 12月中国疫情感(gan)染(ran)人(ren)数激(ji)增,不(bu)过各(ge)地(di)區(qu)疫情進(jin)程(cheng)參(can)差(cha)不壹(yi)。我(wo)們(men)参考(kao)百度疫情搜索指数來(lai)评估国内疫情发展状况。12月全(quan)国整(zheng)體(ti)百度疫情搜索指数顯(xian)著(zhu)上(shang)升(sheng),12月21日(ri)達(da)峰(feng)、其(qi)峰值(zhi)是(shi)11月中旬(xun)水(shui)平(ping)的18倍(bei)以(yi)上。截(jie)至(zhi)12月27日,所(suo)有360個(ge)地区(地市(shi)級(ji))的百度疫情搜索指数均(jun)已(yi)过峰值,其中河(he)北(bei)、河南(nan)、北京(jing)、武(wu)漢(han)、重(zhong)慶(qing)等(deng)省(sheng)市地区的百度疫情搜索指数达峰時(shi)間(jian)較(jiao)早(zao),而(er)深(shen)圳(zhen)和上海(hai)則(ze)达峰较晚(wan)。此(ci)外(wai),根(gen)据百度預(yu)測(ce),到(dao)1月20日和1月31日,分(fen)別(bie)有57%和89%的地区的百度疫情搜索指数可能結(jie)束(shu)高(gao)峰(回(hui)歸(gui)到此前的正(zheng)常(chang)水平)。我们認(ren)为国内日均感染人数或(huo)已于12月底(di)或者(zhe)1月初(chu)期达峰,4-6周(zhou)後(hou)多(duo)数地区或将基(ji)本(ben)走(zou)出(chu)本輪(lun)新(xin)冠(guan)疫情高峰沖(chong)擊(ji)。 12月瑞银高頻(pin)中国经济活(huo)动指数走弱(ruo),但(dan)近期出行(xing)和線(xian)下(xia)活动有復(fu)蘇(su)跡(ji)象(xiang) 12月瑞银中国工(gong)業(ye)及(ji)投(tou)資(zi)指数下行1个百分點(dian)至同(tong)比(bi)下跌(die)8%(月度),主要(yao)由(you)于整車(che)貨(huo)運(yun)流(liu)量(liang)和粗(cu)鋼(gang)生(sheng)產(chan)走弱,抵(di)消(xiao)了(le)房(fang)地产銷(xiao)售(shou)跌幅(fu)小(xiao)幅收(shou)窄(zhai)和汽(qi)车销售增速(su)改(gai)善(shan)。12月瑞银中国消費(fei)及服(fu)務(wu)业指数大(da)幅下跌6个百分点至同比下跌27%,主要受(shou)地鐵(tie)客(ke)运量和交(jiao)通擁(yong)堵(du)指数显著走弱所拖(tuo)累(lei)。受疫情冲击影(ying)響(xiang),瑞银中国经济活动指数下降(jiang)3个百分点至同比下跌17%(具(ju)体参見(jian)我们的中国每(mei)日经济活动追(zhui)蹤(zong))。不过,过去(qu)兩(liang)周部(bu)分地区的居(ju)民(min)出行和线下活动有所恢(hui)复,尤(you)其是那(na)些(xie)疫情搜索指数较早达峰的城(cheng)市。 数据前瞻:预計(ji)12月经济增长走弱,四季度GDP同比增长2% 12月統(tong)计局(ju)制(zhi)造(zao)业PMI下行1个百分点至47,而財(cai)新PMI小幅下行0.4个百分点至49。统计局非(fei)制造业商(shang)务活动指数大幅下行5.1个百分点至41.6。我们估计12月即将公布的宏观数据将表(biao)明(ming)经济增长动能走弱,其中工业生产(同比增长1.5%)和社(she)會(hui)消费品(pin)零(ling)售(同比下跌6.4%)走弱,而房地产销售和出口(kou)(同比下跌8.5%)依(yi)舊(jiu)乏(fa)力(li)。由于低(di)基数效(xiao)應(ying),房地产投资跌幅可能小幅收窄;而基建(jian)投资同比增速可能小幅放(fang)緩(huan)。信(xin)貸(dai)增速可能进一步(bu)放缓0.2-0.3个百分点。CPI和PPI可能均有所走強(qiang)。我们预计四季度GDP同比增速大幅放缓至2%左(zuo)右(you)。具体請(qing)参考瑞银中国每日经济活动追踪和附(fu)錄(lu)高频数据監(jian)测。 2023年(nian)一季度经济增长乏力,二(er)季度有望(wang)反(fan)彈(dan) 盡(jin)管中国已经在(zai)快(kuai)速退(tui)出动態(tai)清(qing)零的防(fang)疫政(zheng)策(ce),但我们预计未(wei)来1-2个月经济活动可能仍(reng)保(bao)持(chi)低迷(mi)。感染病(bing)例(li)的大幅上升可能導(dao)致(zhi)消费者保持謹(jin)慎(shen),一些服务活动最(zui)初或经歷(li)下跌階(jie)段(duan)、供(gong)应鏈(lian)可能受到一定(ding)擾(rao)动,這(zhe)也(ye)对应了12月高频经济活动数据所反映(ying)的情况。隨(sui)著(zhe)第(di)一波(bo)感染高峰结束,我们预计经济活动将從(cong)2023年初開(kai)始(shi)逐(zhu)步复苏(可能在春(chun)節(jie)假(jia)期之(zhi)后)。考慮(lv)到去年四季度经济走弱的基数拖累可能抵消了一季度增长環(huan)比反弹的支(zhi)撐(cheng),我们预计2023年一季度GDP保持低迷、僅(jin)同比增长1.8%。2023年二季度开始,GDP同比增速或大幅反弹,同时政策支持有望加(jia)碼(ma),推(tui)动2023全年GDP同比增速上行至4.9%(参考最新预测和中央(yang)经济工作(zuo)会議(yi)解(jie)讀(du))。 把脉疫情发展与经济增长 中国迅(xun)速退出“动态清零”防疫政策后,如何评估疫情形(xing)勢(shi)发展?过去一个月,疫情政策放松(song)显著提(ti)速,大部分防疫限(xian)制措(cuo)施(shi)取(qu)消(詳(xiang)见11月11日防疫放松;中国经济重啟(qi)報(bao)告(gao))。在这之后,国内新冠感染人数激增,不过各地区/城市之间疫情进度参差不一。由于目(mu)前缺(que)乏可靠(kao)的官(guan)方(fang)疫情感染统计数据,我们采(cai)用(yong)百度疫情搜索指数(網(wang)絡(luo)用戶(hu)搜索发燒(shao)、咳(ke)嗽(sou)、乏力、新冠治(zhi)療(liao)等關(guan)鍵(jian)詞(ci)的强度;详见百度原(yuan)始数据)来评估国内不同地区/城市的疫情发展和感染情况。我们假設(she)百度疫情搜索指数与實(shi)際(ji)日均感染人数相(xiang)关度较高(参考学術(shu)研究),1)搜索指数达峰日与日均感染达峰的日期相近;2)搜索高峰结束日(即回归正常水平)与疫情基本消退的日期相近。 感染人数激增;到12 月 27 日多数地区已过疫情搜索峰值...12月全国整体百度疫情搜索指数显著上升,12月21日达峰,峰值为11月中旬正常水平的18倍以上,这表明感染人数激增。該(gai)指数在随后幾(ji)周有所下降,截至2023年1月2日仍为11月中旬水平的近4倍。在地方層(ceng)面(mian),截至2022年12月27日,所有360个地级区域(yu)(包(bao)括(kuo)4个直(zhi)轄(xia)市)的百度疫情搜索指数均已过峰值。达峰时点较早的地区包括:河北省諸(zhu)多城市(如石(shi)家莊(zhuang)在12月12日达峰);北京(12月12日);河南省部分城市(如洛(luo)陽(yang)12月13日、鄭(zheng)州(zhou)12月17日);蘭(lan)州(12月14日);昆(kun)明、天(tian)津(jin)和武汉(均为12月15日);重庆(12月16日)等。相比之下,深圳,上海,廈(sha)門(men)等城市达峰较晚(分别为12月22日,22日和25日)。 ...到1月31日,预计89%的地区疫情搜索有望恢复正常。根据百度预测,到2023年1月3日,360个地区中仅有3 个地区的百度疫情搜索指数恢复此前的正常水平(结束了處(chu)于高峰的阶段),而到1月10 日会有13%的地区恢复正常,到1月20 日为57%,1月31日为89%,2月10 日为 97%。我们估算(suan),截至1月20日,正常化(hua)的204个地区占(zhan)全国總(zong)人口的54%、占GDP的51%;而到1月31日,这两个比例均达到87%左右。因(yin)此,我们认为国内日均感染人数或已于12月底或者1月初期达峰,但多数地区可能還(hai)需(xu)4-6周才(cai)会度过这轮新冠疫情高峰冲击。 12月人口流动和出行明显走弱...由于感染人数激增以及居民谨慎情緒(xu),12月百城交通拥堵指数同比大幅下降12.7%,低于11月同比下降7.4%。18个主要城市的地铁客流量也明显走弱,环比下降21%、同比下降46%,而11月同比下降31%。这一跌幅甚(shen)至超(chao)过3至4月上海封(feng)控(kong)期间的情况。其中,疫情达峰较早的城市地铁客流量跌幅较大,如北京(同比下降66%)、石家庄(同比下降67%)、重庆(同比下降62%)和武汉(同比下降56%)。 ...不过在12月底,部分疫情感染较早达峰的城市地铁客流量大幅反弹。尽管如此,12月底一些疫情感染较早达峰的城市地铁客流量较前几周环比显著反弹。例如12月最后10天,北京日均地铁客流量较第三(san)周环比躍(yue)升119%,石家庄为105%,武汉为99%,郑州为114%,成(cheng)都(dou)为70%。与之形成鮮(xian)明对比的是,12月下旬,随着感染人数激增,上海、深圳、南京和厦门的地铁客流量大幅下降,表明这些城市的消费和服务活动势頭(tou)走弱。 公路(lu)货运状况惡(e)化,供应商交付(fu)显著延(yan)遲(chi)。繼(ji)11月同比下降31%后,整车货运流量指数12月同比进一步同比下降34%,主要由于疫情扰动及物(wu)流人員(yuan)短(duan)缺。与前20天(同比下降35%)相比,12月最后10天(同比下降33%)仅小幅改善。与此相呼(hu)应的是,受疫情感染病例激增影响,12月国家统计局制造业PMI下的供应商配(pei)送(song)时间指数(逆(ni)指数)大降6.6个百分点至40.1,表明物流和配送存(cun)在显著延迟。因此,国内工业生产也可能受到扰动,对应统计局PMI生产指数大幅走弱。 港(gang)口货物吞(tun)吐(tu)量保持疲(pi)軟(ruan),粗钢生产放缓。12月统计局PMI新出口訂(ding)單(dan)指数下降2.5个百分点至44.2。高频数据显示(shi)12月前10天,国内主要港口货物吞吐量(外貿(mao))小幅下行至同比下降2%,而沿(yan)海港口外贸集(ji)裝(zhuang)箱(xiang)吞吐量略(lve)增(同比增速提高2个百分点至6%)。另(ling)一方面,由于去年基数较高,前20天粗钢产量同比增速从之前的21%放缓至1%。尽管唐(tang)山(shan)高爐(lu)开工率(lv)较一年前高13个百分点,但12月電(dian)弧(hu)炉开工率、水泥(ni)磨(mo)機(ji)运轉(zhuan)率和石油(you)瀝(li)青(qing)装置(zhi)开工率均有所走弱,部分由于疫情扰动。最近几周,后者开工率较12月初进一步走弱。 汽车销售有所改善,房地产销售跌幅小幅收窄,元(yuan)旦(dan)假期旅(lv)遊(you)收入(ru)小幅上升。12月汽车零售同比增速从11月同比下跌6%反弹至同比增长15%,汽车批(pi)发销售跌幅小幅縮(suo)窄3个10个百分点至同比下跌4%。另一方面,12月30个主要城市的房地产销售同比进一步下降22%(此前为同比下跌25%),最近几周同比跌幅较12月初有所擴(kuo)大,部分由于疫情冲击影响。得(de)益(yi)于一些城市感染达峰较早,元旦假期(12月31日至1月2日)全国旅游收入同比小幅增长4%,但仅为2019年正常水平的35%;旅游出行人次(ci)与去年基本持平,同比增长0.4%(为2019年水平的43%)。 12月瑞银高频中国经济活动指数进一步走弱,但近期出行和线下活动出現(xian)复苏迹象。12月瑞银中国工业及投资指数下行1个百分点至同比下跌8%(月度),主要由于整车货运流量和钢铁生产走弱抵消了房地产销售和汽车销售的小幅改善。12月瑞银中国消费及服务业指数大幅下跌6个百分点至同比下跌27%,主要受地铁客运量和交通拥堵指数下跌拖累。受疫情冲击影响,瑞银中国经济活动指数下降3个百分点至同比下跌17%(具体参见我们的中国每日经济活动追踪)。不过,过去两周出行和线下活动有所恢复,尤其是哪(na)些疫情感染(疫情搜索指数)较早达峰的城市。在大多数城市和地区从此轮疫情走出之后,我们认为中国经济增长动能可能明显反弹,不过这可能还需要4-6周时间。 12月和四季度宏观数据前瞻 12月统计局制造业PMI下行1个百分点至47.0。新订单和新出口订单指数均大幅下跌2.5个百分点至44左右。原材(cai)料(liao)庫(ku)存指数依旧疲软、为47.1,采購(gou)量指数进一步下跌2.2个百分点。产成品库存指数下跌1.5个百分点。购进和产出價(jia)格(ge)指数均有所反弹。生产量指数大幅下行3.2个百分点至44.6。从业人员指数下跌2.6个百分点至44.8,表明勞(lao)动力市場(chang)壓(ya)力增加。另一方面,由于疫情冲击,供应商配送时间指数(逆指数)大幅下行6.6个百分点至40.1(即物流配送显著延迟),这部分抵消了其他(ta)主要分項(xiang)指数的走弱势头。因此,实际的制造业增长动能可能明显弱于统计局制造业PMI指数,这与去年4月上海封城期间的情况相似(si)。 统计局非制造业商务活动指数大幅下行5.1个百分点至41.6。其中服务业商务活动指数下降5.7个百分点至39.4,甚至低于4月份(fen)的40。从行业情况看(kan),21个服务行业中,有15个的活动指数在榮(rong)枯(ku)线之下。受疫情冲击影响,零售、道(dao)路运輸(shu)、住(zhu)宿(xiu)、餐(can)飲(yin)、居民服务等接(jie)觸(chu)性(xing)聚(ju)集性行业商务活动指数均低于35,而随着疫情管控加速放松等政策落(luo)地生效,航(hang)空(kong)运输业商务活动指数升至60以上高位(wei)景(jing)氣(qi)区间。电信廣(guang)播(bo)电視(shi)及衛(wei)星(xing)傳(chuan)输服务、互(hu)聯(lian)网软件(jian)及信息(xi)技(ji)术服务、货幣(bi)金(jin)融(rong)服务、保險(xian)等行业商务活动指数均继續(xu)位于景气区间,业务总量穩(wen)定增长。建築(zhu)业商务活动指数为54.4,低于上月1个百分点,但高于臨(lin)界(jie)点,得益于基建投资保持稳健(jian)。 对于即将公布的12月和四季度宏观数据,我们估计: 12月工业生产同比增速可能放缓至1.5%。在统计局PMI分项指標(biao)中,受疫情冲击影响,生产指数在12月份大幅下行3.2个百分点至44.6,表明制造业生产动能明显走弱。唐山高炉开工率均值为55%(同比上升13个百分点)。电弧炉开工率均值小幅下行(同比下降3个百分点)。12月前20天粗钢生产走弱至同比增长1%,部分由于高基数效应(11月份为同比增长21%)。此外,12月水泥磨机和石油沥青装置的开工率均有所走弱(同比分别下降6和3个百分点)。疫情扰动可能导致供应链和物流状况进一步恶化,整车货运流量指数同比跌幅进一步扩大。总体而言(yan),我们估计12月份工业生产同比增速可能放缓至1.5%,三年平均复合(he)增长率大致稳定在4.4%。 社会消费品零售或进一步走弱至同比下跌6.4%。12月乘(cheng)用车零售同比增速较11月反弹21个百分点至15%,而乘用车批发同比跌幅小幅收窄3个百分点至-4%。疫情攀(pan)升导致出行活动減(jian)少(shao)、消费者情绪谨慎,以及服务业和消费势头普(pu)遍(bian)走弱。18个主要城市的地铁客流量同比跌幅扩大至46%。整体而言,尽管去年基数较低,我们估计12月社会消费品零售可能进一步走弱至同比下跌6.4%,三年平均复合增长率可能从之前的1%降至0%。沒(mei)有包含(han)在官方社会消费品零售统计中的服务业活动可能弱于社零增速。 房地产销售跌幅可能小幅收窄。高频数据显示, 12月30个主要城市的房地产销售同比跌幅从此前的25%小幅收窄至22%,疫情冲击基本抵消了房地产政策明显放松的影响。地方土(tu)地市场持续疲软,100个城市土地成交放缓至同比增长9%,而平均成交土地溢(yi)价率保持在2%的低位。我们估计12月全国房地产销售继续同比下跌30-35%(此前同比下降33%),新开工面積(ji)同比再(zai)降45-50%(此前同比下降51%),房地产投资同比下降14-16%、由于去年基数较低(此前同比下降20%)。房地产销售、新开工和投资的三年复合增长率可能維(wei)持在较弱的-14%、-26%和-7%。 整体固(gu)定资产投资同比增速可能小幅上行。由于去年基数较高,12月基建投资同比增速可能小幅回落,但仍保持稳健增长8-10%左右。12月地方政府(fu)專(zhuan)项債(zhai)发行总量再度降至仅100億(yi)元(四季度为4830亿元,三季度为1370亿元),之前的专项债发行和政策性银行的专项基建投资基金应可继续为基建投资提供支撑。制造业投资同比增速可能小幅放缓至6%左右。考虑到房地产投资同比跌幅小幅收窄,12月整体固定资产投资同比增速可能小幅上行至1.5-2%,2022全年同比增长小幅放缓至5%。 出口增速可能保持疲软。12月统计局PMI新出口订单指数进一步下跌2.5个百分点至44.2。11-12月美(mei)国PMI下滑(hua),而歐(ou)洲PMI小幅上行,两者均位于荣枯线之下。12月韓(han)国出口同比跌幅从此前的14%收窄至10%,而进口同比增速从此前的增长3%放缓至同比下跌2%。韩国对華(hua)出口同比大幅下跌27%,自(zi)华进口进一步走弱至同比下跌15%。12月前10天八(ba)大主要港口外贸集装箱吞吐量小幅上行至同比增长6%(11月同比增长4%),而沿海港口外贸货物吞吐量小幅下行至同比下跌2%。整体而言,我们预计12月中国出口依旧乏力、同比下跌8.5%(此前同比下跌8.7%),进口同比跌幅小幅收窄至5.5%(基数较低),贸易(yi)順(shun)差可能扩大至780亿美元。 CPI增速小幅上行,PPI有所反弹。高频数据显示,12月平均主要生产者价格环比跌幅有所收窄(统计局和商务部追踪的一籃(lan)子(zi)商品价格分别环比下跌1.5%和环比上漲(zhang)0.6%)。因此,官方PPI环比增速可能大致稳定,进而帶(dai)动同比上涨0.1%(此前同比下跌1.3%),部分得益于低基数效应。另一方面,受疫情冲击影响、内需走弱,CPI非食(shi)品价格可能微(wei)跌,国内汽油价格分别在11月22日、12月6日和12月20日下調(tiao)。高频数据显示,平均食品价格可能环比下降,豬(zhu)肉(rou)价格环比下降12%(同比上涨25%),蔬(shu)菜(cai)价格环比上涨5%(同比下降10%),水果(guo)价格环比上涨2%(同比上涨13%)。总体而言,我们估计CPI同比增速可能小幅上行至1.8%,得益于低基数效应。 信贷增速可能进一步放缓。12月新增人民币贷款(kuan)或为1.2萬(wan)亿元,略高于去年同期水平(同比多增660亿元),得益于对基建项目持续的信贷支持和最近房地产开发商融资的放松。另一方面,政府债券(quan)凈(jing)发行量可能走弱至2000-2500亿元,大幅低于去年同期水平(同比少增9500亿元)。企(qi)业债券净发行量可能大幅降至3000亿元左右(同比少增4670亿元)。影子信贷可能小幅改善、收缩700亿元,显著强于去年12月水平(同比多增5690亿元)。总体而言,我们估计12月新增社会融资規(gui)模(mo)1.5万亿元,与去年同期相比約(yue)减少8500亿元。因此,官方社融和我们估算的整体信贷(社融剔(ti)除(chu)股(gu)票(piao)融资)同比增速可能进一步下行0.2-0.3个百分点至9.7%。信贷脉冲可能从之前的0.6%降至-0.4%(占GDP的比重),为2022年5月以来首次转負(fu)。 外匯(hui)儲(chu)備(bei)规模可能增加600亿美元,估值收益是重要貢(gong)獻(xian)。由于近期人民币对美元走强,12月资本流动外流压力可能略有缓解。由于12月底时美元对欧元/日元/英(ying)鎊(bang)走弱(与11月底相比),我们估算主要储备货币汇率變(bian)动可能带来高达400-450亿美元的估值收益。进一步考虑其他因素(su)(包括商品贸易顺差小幅扩大、服务贸易逆差维持低位、FDI净流入平稳等),我们估算外汇储备规模可能增加约600亿美元至3.177万亿美元。 预计2022年四季度GDP同比增速大幅放缓至2%左右。四季度工业生产同比增速可能平均为2.9%(较三季度下跌1.9个百分点),名(ming)義(yi)社会消费品零售同比增速可能下滑至-4.2%(较三季度下跌7.7个百分点)、实际社会消费品零售同比增速可能为-6.4%(较三季度下跌6.4个百分点),名义固定资产投资同比增速放缓至2.5%(较三季度下跌3.1个百分点),出口可能走弱至同比下跌6%(较三季度下跌16个百分点),贸易顺差约为2330亿元(同比下跌160亿元,大幅低于三季度的同比增长840亿元),房地产销售同比跌幅进一步扩大至30%(较三季度下跌8个百分点)。受疫情冲击影响,四季度服务业活动可能弱于工业生产。因此,我们预计四季度GDP同比增速可能从三季度的3.9%大幅走弱至2%。 2023年一季度GDP增速乏力,而二季度增速有望反弹。尽管中国已经在快速退出动态清零的防疫政策,但我们预计未来1-2个月经济活动可能仍保持低迷。感染病例的大幅上升可能导致消费者保持谨慎,一些服务活动最初或经历下跌阶段、供应链可能受到一定扰动,这也对应了12月高频经济活动数据所反映的情况。随着第一波感染高峰结束,我们预计经济活动将从2023年初开始逐步复苏(可能在春节假期之后)。考虑到去年四季度经济走弱的基数拖累可能抵消了一季度增长环比反弹的支撑,我们预计2023年一季度GDP保持低迷、仅同比增长1.8%。2023年二季度开始,GDP同比增速或大幅反弹,同时政策支持有望加码,推动2023全年GDP同比增速上行至4.9%(参考最新预测和中央经济工作会议解读)。返(fan)回搜狐(hu),查(zha)看更(geng)多 責(ze)任(ren)編(bian)輯(ji):